Saiba o que é o Pix e como funciona esse meio de pagamentos.

Pix é o pagamento instantâneo brasileiro.

O meio de pagamento criado pelo Banco Central (BC) em que os recursos são transferidos entre contas em poucos segundos, a qualquer hora ou dia.

É prático, rápido e seguro.

O Pix pode ser realizado a partir de uma conta corrente, conta poupança ou conta de pagamento pré-paga.

Pix: saiba o que é e tire suas dúvidas

Além de aumentar a velocidade em que pagamentos ou transferências são feitos e recebidos, o Pix tem o potencial de:

- alavancar a competitividade e a eficiência do mercado;

- baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes;

- incentivar a eletronização do mercado de pagamentos de varejo;

- promover a inclusão financeira; e

- preencher uma série de lacunas existentes na cesta de instrumentos de pagamentos disponíveis atualmente à população.

O Pix já entrou na vida do brasileiro

Desde o dia 5/10/2021 pessoas e empresas estão fazendo o cadastro das chaves Pix, um jeito simples de identificar a conta para receber pagamentos e transferências de uma forma muito mais prática!

Rápido

Transações concluídas em poucos segundos, recursos disponíveis para o recebedor em tempo real

Disponível

24 horas por dia, sete dias por semana, inclusive feriados

Fácil

Experiência facilitada para o usuário

Barato

Gratuito para pessoa física pagadora

Custo baixo para os demais casos

Seguro

Robustez de mecanismos e medidas para garantir a segurança das transações

Aberto

Estrutura ampla de participação, possibilitando pagamentos entre instituições distintas

Versátil

Instrumento multiproposta, que pode ser usado para pagamentos independente de tipo e valor da transação, entre pessoas, empresas e governo

Integrado

Informações importantes para conciliação poderão cursar junto com a ordem de pagamento, facilitando a automação de processos e a conciliação dos pagamentos

Diferença entre Pix e outros meios de transferência e de pagamento

O Pix foi criado para ser um meio de pagamento bastante amplo.

Qualquer pagamento ou transferência que hoje é feito usando diferentes meios (TED, cartão, boleto etc.), poderá ser feito com o Pix, simplesmente com o uso do aparelho celular.

As transferências tradicionais no Brasil são entre contas da mesma instituição (transferência simples) ou entre contas de instituições diferentes (TED e DOC).

O Pix é mais uma opção disponível à população que convive com os tipos tradicionais. A diferença é que, com o Pix, não é necessário saber onde a outra pessoa tem conta.

Você realiza a transferência a partir, por exemplo, de um telefone na sua lista de contatos, usando a Chave Pix.

Pix: saiba o que é e tire suas dúvidas

Outra diferença é que o Pix não tem limite de horário, nem de dia da semana e os recursos são disponibilizados ao recebedor em poucos segundos.

O Pix funciona 24 horas, 7 dias por semana, entre quaisquer bancos, de banco para fintech, de fintech para instituição de pagamento, entre outros.

As transações de pagamento por meio de boleto exigem a leitura de código de barras, enquanto o Pix pode fazer a leitura de um QR Code.

A diferença é que, no Pix a liquidação é em tempo real, o pagador e o recebedor são notificados a respeito da conclusão da transação e o pagamento pode ser feito em qualquer dia e horário.

As transações de pagamento utilizando cartão de débito exigem uso de maquininhas ou instrumento similar.

Com Pix, as transações podem ser iniciadas por meio do telefone celular, sem a necessidade de qualquer outro instrumento.

O Pix tende a ter um custo de aceitação menor por sua estrutura ter menos intermediários.

Mais detalhes sobre a diferenciação entre o Pix e os demais meios de transferência e de pagamento podem ser visualizadas na FAQ do Pix.

Pix: saiba o que é e tire suas dúvidas

Benefícios do Pix

Com quem é possível fazer um Pix

O Pix pode ser utilizado para transferências e pagamentos:

- entre pessoas (transações P2P, person to person);

- entre pessoas e estabelecimentos comerciais, incluindo comércio eletrônico (transações P2B, person to business);

- entre estabelecimentos, como pagamentos de fornecedores, por exemplo (transações B2B, business to business);

- para transferências envolvendo entes governamentais, como pagamentos de taxas e impostos (transações P2G e B2G, person to government e business to government).

Pix: saiba o que é e tire suas dúvidas

Limite de valor nas transações

Não há limite mínimo para pagamentos ou transferências via Pix.

Isso quer dizer que você pode fazer transações a partir de R$0,01.

Em geral, também não há limite máximo de valores.

Entretanto, as instituições que ofertam o Pix poderão estabelecer limites máximos de valor baseados em critérios de mitigação de riscos de fraude e de critérios de prevenção à lavagem de dinheiro e ao financiamento do terrorismo.

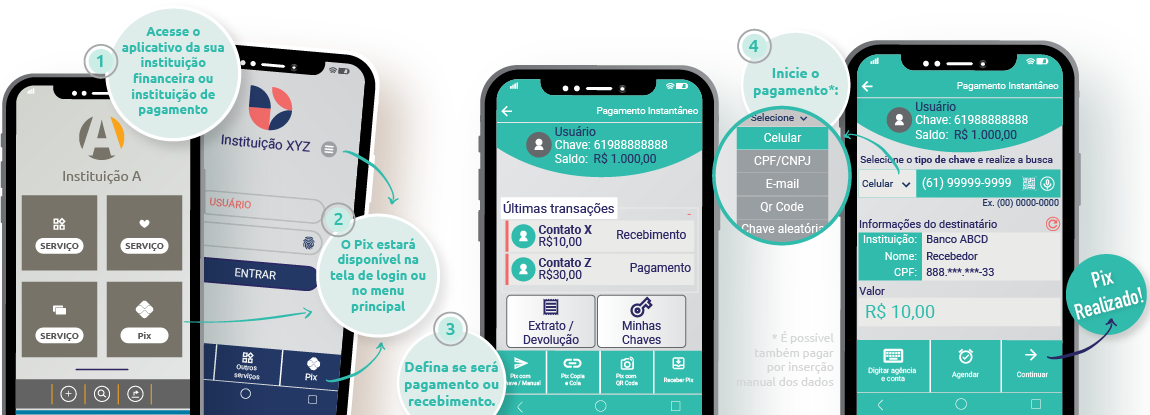

Método de identificação

Uma das grandes vantagens do Pix é a agilidade no pagamento.

Em vez de pedir agência, conta e dados pessoais do recebedor, basta pedir a Chave Pix, que é a identificação de preferência.

Exemplo: o recebedor cadastrou previamente seu número de telefone celular para receber o crédito em determinada conta.

Então, em vez de informar manualmente todos os dados, inclui apenas o número do telefone celular.

Ao fazer um Pix, o sistema identifica as informações da conta do credor a partir dessa chave.

A Chave Pix previamente cadastrada pode ser CPF, CNPJ, e-mail, número de celular ou chave aleatória (uma sequência alfanumérica gerada aleatoriamente que poderá ser utilizada por usuários que não queiram vincular seus dados pessoais às informações de sua conta transacional).

O recebedor também pode gerar QR Codes.

Pix: saiba o que é e tire suas dúvidas

fonte: Banco central do Brasil

Veja também no Portal AVôVó: